L’étude « Le Parcours d’Achat du Consommateur d’Assurance » par Accenture et Facebook IQ interroge le retard pris par les assureurs en matière de transformation digitale : un danger et autant d’opportunités pour le secteur.

Dans un contexte de consolidation du marché et face à la montée des FinTechs, Facebook IQ et Accenture ont interrogé les Français sur la manière dont ils découvrent, comparent et achètent des assurances (automobile et logement), ainsi que sur les services qu’ils attendent de leur assureur.

Il en ressort que si l’assurance est un marché qui exploite peu les outils digitaux, cela se justifie d’abord par les habitudes très ancrées des clients. Pour autant, les primo-assurés ont tendance à y recourir de façon bien plus importante. Le statu quo est donc amené à être renversé alors que les clients “Digital Natives” (<35 ans) sont de plus en nombreux. Ainsi, pour capter la valeur de demain, les assureurs doivent initier une réflexion sur le sujet, sous peine de se voir détrônés par de jeunes concurrents plus agiles.

Nicolaï Gérard, Directeur Industries & Services, membre de l’équipe dirigeante de Facebook France, analyse : “L’assurance est un secteur complexe : les interactions avec les marques y sont rares et correspondent souvent à des moments de vie désagréables, ce qui les rend d’autant plus nécessaires. A ce titre, il n’est pas si surprenant de constater que c’est un service dont l’achat est fortement marqué par l’habitude et la loyauté à une marque. On peut cependant constater que les consommateurs ont une relation plus lointaine et en demandent souvent moins à leur assureur automobile qu’à l’assureur de la maison – la place symbolique occupé par chacun de ces biens n’étant évidemment pas la même, d’autant plus en cas de sinistre. Pour ces raisons, nous ne pouvons qu’encourager ces acteurs à prendre le tournant du mobile pour une expérience client qui soit aussi qualitative en ligne qu’hors ligne. De fait, il semble étonnant qu’encore aujourd’hui, se déplacer en agence soit le moyen “le plus pratique” pour souscrire une assurance. Nous espérons que ces résultats aideront les assureurs à prendre conscience du retard qu’ils doivent combler aujourd’hui et des opportunités qui s’ouvrent à eux s’ils le font.”

Le digital pour conquérir de nouveaux consommateurs

Les items qui influencent le plus la décision des consommateurs restent avant tout le prix (logement : 79%, n°2 ; auto : 81%, n°1), la façon dont sont traitées les requêtes (logement : 65%, n°3 ; auto : 63%, n°3) et la qualité du service (logement : 79%, n°1 ; auto : 76%, n°2). Ce sont donc les fondamentaux sur lesquels doivent avant tout se concentrer les leaders et les challengers du secteur, d’autant qu’ils ne peuvent qu’être fluidifiés grâce au digital.

Il faut noter également que le parcours d’achat est très rapide : généralement moins de 4 heures, souvent moins d’une heure. Les plus âgés sont plus susceptibles de passer moins de temps à faire des recherches. A titre d’exemple, pour les assurances logement, 43% des plus de 35 ans passent moins d’une heure à faire des recherches, contre 29% des consommateurs plus jeunes, dans un contexte où 79% des acheteurs passent moins d’un jour à se renseigner (auto : 40%, 26%, 80%).

Ces résultats démontrent clairement le poids pris par l’habitude sur ce marché, d’autant si l’on considère que 69% des acheteurs d’assurance auto et 60% pour les assurances logement citent “les expériences passées” comme l’un des principaux facteurs d’influence sur leur choix (respectivement n°1 et n°2).

Cependant, il faut noter que les nouveaux clients multiplient les sources d’informations, particulièrement en ligne, pour choisir, comparer puis acheter leurs assurances. Les nouveaux canaux (sites des marques, comparateurs en ligne, réseaux sociaux, YouTube…) s’ajoutent aux anciens et viennent compléter l’information disponible. En conséquence, pour convaincre ces entrants sur le marché, les assureurs doivent optimiser leur présence sur tous les canaux et soigner leur réputation.

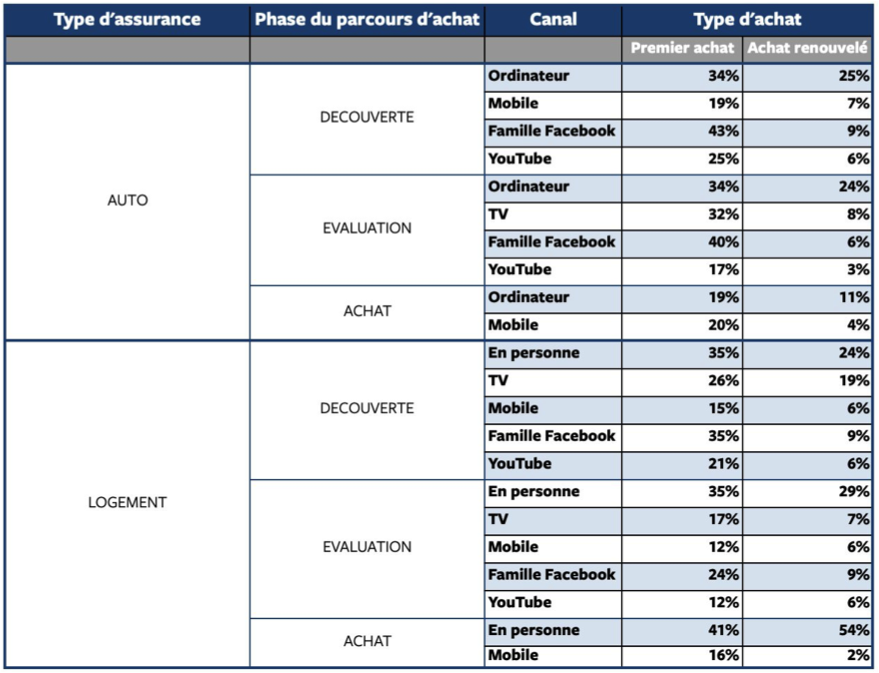

Tableau 1 : Canaux utilisés par les acheteurs d’assurance au cours de leurs parcours d’achat

Lecture : “34% des primo-acheteurs en phase de découverte pour l’achat de leur assurance automobile ont utilisé un ordinateur pour trouver des informations contre 25% des Français ayant déjà souscrit une assurance automobile par le passé”. Note : Famille Facebook = Facebook + Instagram + Messenger + Whatsapp.

Toutes assurances confondues, les consommateurs se tournent vers leur méthode préférée de recherche pour des raisons de facilité (37%), de qualité de l’information (29%), d’habitude (27%) et de confiance (25%). S’il est vrai que ce besoin est moins ressenti par les plus âgés, la part croissante prise par les Digital Natives (<35 ans) dans les consommateurs d’assurance, va progressivement tendre à imposer les outils digitaux – en tout cas l’omnicanalité – comme un élément non-négociable de la relation client pour les assurances.

Acheter une assurance, une expérience humaine

Pour 46% (logement) et 50% (auto) des possesseurs d’assurance, les recommandations sociales sont une source d’influence de première importance dans le choix d’une assurance (respectivement n°2 et n°1), quel que soit son type. Lors de la phase d’exploration du marché, autant que lorsqu’ils font effectivement leur choix, les consommateurs s’appuient sur les avis de leur proches, notamment au travers de discussions en personne. Un enseignement à mettre en perspective avec le fait que 46% (auto) et 50% (logement) des consommateurs à être d’accord avec l’affirmation : “J’ai l’impression que l’agent d’assurance essaiera de m’influencer si je ne suis pas sûr de ce que je veux.”

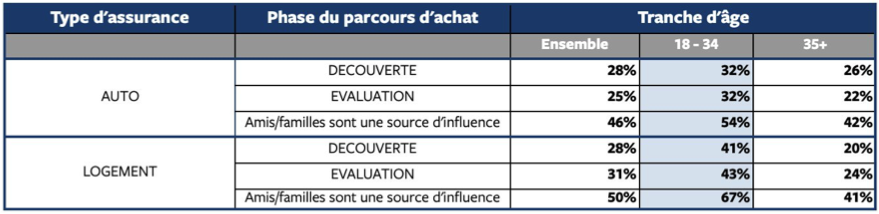

Tableau 2 : Le recours à la discussion en personne au cours du parcours d’achat

Lecture : “28% des Français sollicitent des conseils en discutant en personne durant la phase de découverte en vue de l’achat d’une assurance automobile. 32% des 18 – 34 le font, contre 26% des plus de 35 ans”

Cela ne doit pas pour autant masquer le rôle du conseiller ou du broker, avec qui le contact direct conserve une influence non négligeable. En effet, que ce soit par mail, téléphone ou face à face, ils restent pour l’écrasante majorité des consommateurs la première source d’information. Dans le cas des assurances automobile, il s’agit par exemple du canal utilisé en priorité pour 32% des consommateurs en phase de découverte et pour 43% en phase d’évaluation (logement : 39%, 48%). Et lorsque vient l’heure de concrétiser la recherche, les Français sont 78% à acheter une assurance pour leur logement directement auprès d’un conseiller ou broker (auto : 81%) – bien qu’il faille noter que 13% des moins de 35 ans ont réalisé leur achat d’assurance automobile via leur mobile. Pour échanger avec ce dernier, les Français privilégient le téléphone (47%) et le face-à-face (45%), ainsi que l’email (37%), toutes assurances confondues.

Mais il convient tout de même de noter que 15% des consommateurs apprécient la possibilité d’utiliser un chat en ligne, une proportion qui monte à 25% pour les 18-34 ans (logement). Une tendance émergente qui annonce l’arrivée prochaine du recours à des agents automatisés (bots), alors que 11% (auto) et 16% (logement) des 18-34 ans déclarent être prêt à échanger avec de tels services, notamment du fait de leur disponibilité, contre respectivement 8% et 9% de la population générale.

Méthodologie

Vue d’ensemble : étude commandée par Facebook en partenariat avec Accenture, échantillon : 7 978 personnes âgées de 18 ans et plus en France (FRA) ; enquête spécifique des questions sur les processus de prise de décision concernant la souscription d’assurance ont été posées à un sous-échantillon de 1 003 assurés.

Personnes interrogées : Les répondants admissibles sont ceux qui ont souscrit une assurance (automobile ou logement : locative, propriétaire, loueur, sinistres) au cours des trois derniers mois pour des raisons personnelles (non liées à une entreprise)